Skor BI buruk tapi butuh pinjaman? Simak cara cerdas dan aman mengajukan pinjaman tanpa BI checking. Lengkap dengan daftar platform legal & strategi anti gagal verifikasi.

✨ Pendahuluan: Gagal Pinjam karena Skor Kredit?

Banyak orang mengalami hal ini: pengajuan pinjaman ditolak karena riwayat kredit buruk. Bisa jadi karena telat bayar kartu kredit, cicilan motor nunggak, atau nama sudah masuk blacklist BI Checking (SLIK OJK).

Tapi jangan khawatir — bukan berarti kamu gak bisa dapat pinjaman lagi. Masih ada cara legal & aman untuk tetap mengajukan pinjaman tanpa BI checking, asal tahu strateginya.

🧠 Apa Itu BI Checking?

BI Checking (sekarang dikenal sebagai SLIK OJK) adalah sistem pengecekan riwayat kredit seseorang. Di sini bank/fintech bisa lihat:

- Apakah kamu pernah pinjam uang?

- Apakah kamu pernah telat bayar cicilan?

- Bagaimana status kredit kamu saat ini?

Jika skor kamu buruk, banyak platform konvensional akan otomatis menolak pengajuan.

🔍 Apakah Ada Pinjaman Tanpa BI Checking?

Jawabannya: ADA

Namun, biasanya:

- Pinjamannya dalam nominal kecil

- Tenor pendek (di bawah 12 bulan)

- Bunga bisa lebih tinggi

Namun beberapa platform legal & terdaftar OJK tetap bisa memberikan pinjaman tanpa syarat BI checking yang ketat.

✅ Daftar Aplikasi Pinjaman Tanpa BI Checking (Legal OJK)

1. Tunaiku – Amar Bank

- Tidak mengecek SLIK/BI Checking

- Bunga flat mulai 2-5% per bulan

- Tenor 6–20 bulan

- Plafon hingga Rp20 juta

2. Kredit Pintar

- Cepat cair dalam 24 jam

- Tidak mewajibkan skor kredit

- Terdaftar dan diawasi OJK

3. Easycash

- Pinjaman hingga Rp20 juta

- Tanpa cek riwayat BI secara langsung

- Cocok untuk darurat dana cepat

4. JULO

- Pinjaman plus dompet digital dan cashback

- Tidak seketat bank dalam verifikasi

- Limit hingga Rp15 juta

📌 Strategi Mengajukan Pinjaman Tanpa BI Checking

1. Gunakan Platform Fintech Legal

Hindari pinjol ilegal yang menawarkan pinjaman tanpa syarat tapi menyiksa bunga & menyebarkan data pribadi.

Cek legalitas di ojk.go.id.

2. Siapkan Dokumen Pendukung Kuat

Meski tanpa BI checking, kamu harus siapkan:

- Slip gaji (atau bukti penghasilan)

- Mutasi rekening 3 bulan terakhir

- KTP & selfie

Dokumen yang lengkap meningkatkan peluang disetujui.

3. Mulai dari Pinjaman Kecil

Ajukan Rp1 juta–Rp2 juta dulu. Setelah terbukti lancar, kamu bisa naikkan plafon.

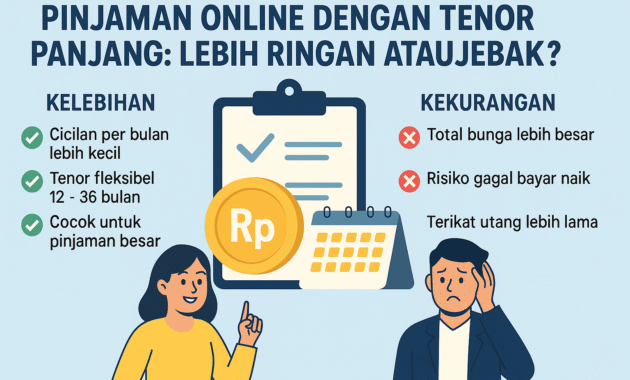

4. Pilih Tenor yang Ringan

Jangan terlalu panjang jika tidak mampu. Lebih baik tenor 3–6 bulan dengan cicilan ringan agar mudah lunas.

5. Bayar Cicilan Tepat Waktu

Tujuannya bukan cuma melunasi, tapi juga memperbaiki skor kredit kamu agar ke depan bisa pinjam lebih besar & lebih murah.

❌ Hindari “Pinjaman Tanpa BI Checking” yang Berbahaya

Waspadai ciri-ciri penipuan:

- Pinjaman instan tanpa syarat tapi minta bayar “uang administrasi” dulu

- Tidak ada alamat kantor jelas

- Tidak ada kontak layanan konsumen

- Aplikasi minta akses ke kontak & galeri

🧾 Simulasi Perhitungan:

Misal pinjam di Easycash:

- Plafon: Rp1.500.000

- Tenor: 90 hari

- Total bunga: Rp135.000

- Total pembayaran: Rp1.635.000

- Cicilan bulanan: ± Rp545.000

Masih masuk akal untuk dana darurat, asal jangan dijadikan kebiasaan.

📊 Infografis

Judul: “5 Langkah Cerdas Pinjam Uang Tanpa BI Checking”

(Kamu bisa minta infografis horizontal atau vertikal kapan saja ya.)

🎯 Kesimpulan

Punya skor BI buruk bukan akhir segalanya. Dengan strategi yang tepat dan pemilihan platform yang legal, kamu tetap bisa mendapatkan pinjaman yang aman, cepat cair, dan gak menyiksa.

Yang penting:

- Jangan panik

- Hindari pinjaman ilegal

- Lunasi tepat waktu

Bangun kembali kredibilitasmu secara perlahan — dan tetap bijak dalam berutang.